Autores: Lic. Alejandro García Figal y Dr. Roberto Mulet, Centro de Sistemas Complejos, Facultad de Física, Universidad de la Habana./Imagen: generada por SORA

En Cuba, todos sabemos que el mercado informal de divisas existe, que fija el pulso de la economía cotidiana y que influye tanto en la vida de un estudiante universitario como en la de jubilado o un empresario. Pero lo que no siempre sabemos es cómo funciona este mercado, qué dinámicas lo mueven o qué propiedades tiene.

Hace unos años, en la Facultad de Física de la Universidad de La Habana, en el marco de un curso de Probabilidades y Estadística Matemática, uno de nosotros (RM) propuso a los estudiantes un ejercicio aparentemente sencillo: analizar las propiedades estadísticas de la tasa de cambio del mercado de divisas informal en Cuba. Durante varios semestres esa tarea fue un trabajo académico más, de los que se archivan sin más trascendencia que una nota parcial.

Pero a partir de 2023 ese ejercicio se transformó. Un joven graduado de Contabilidad y Finanzas (AGF) que cursaba la asignatura decidió tomárselo en serio y, poco a poco, lo que era un trabajo final más se convirtió en un proyecto de investigación que terminó involucrando a otros dos doctores del grupo, (Alejandro Lage Castellanos, y Milton García Borroto) y uno externo (Carlos Lage Codorniú).

En el camino se han escrito dos tesis de licenciatura, un artículo científico, (ya publicado en una revista internacional y premiado el curso pasado en la Universidad de la Habana), otros dos artículos actualmente en proceso de revisión y se implementó un contrato de asistencia técnica con el Banco Central de Cuba.

El primer paso del trabajo fue recolectar datos. Más de 800 mil mensajes en redes sociales entre julio de 2021 y febrero de 2025. Cada uno de ellos es una pequeña pista de una realidad económica:

- – “Vendo 100 USD a 130 CUP”

- – “Busco 50 USD a 135 CUP”

Con técnicas modernas de procesamiento de lenguaje, esos mensajes dispersos se convirtieron en información organizada: quién quería comprar, quién quería vender, a qué precio y en qué momento. Con esa información se analizó la serie temporal del cambio USD/CUP, se aprendió a hacer predicciones en momentos de alta inestabilidad y se simuló, por primera vez, el comportamiento de un “libro de órdenes” virtual del mercado cubano, una herramienta común en mercados financieros formales, pero inédita en un mercado informal.

¿Qué nos enseñó este trabajo?

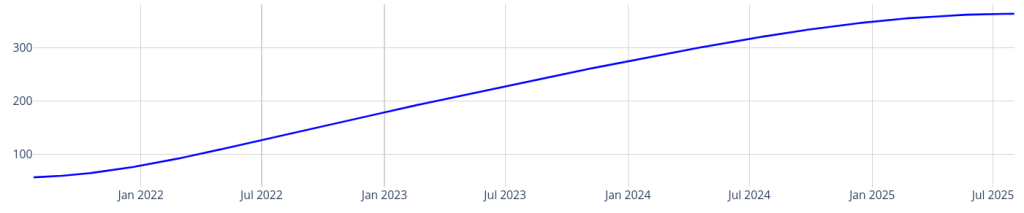

Que cada vez se publican menos mensajes, que el mercado es muy sensible a anuncios de nuevas medidas económicas, sobre todo las monetarias, que a pesar de sus altibajos, el peso cubano se ha ido devaluando y lo ha hecho con periodicidades que pueden identificarse.

También demostramos con modelos estadísticos como la Decomposición de Modos Empíricos (EMD) o las Cadenas Ocultas de Markov (HMM), que este mercado oscila entre dos estados: uno de alta volatilidad y otro de relativa calma. En lenguaje llano: hay períodos en los que el precio del dólar “salta” constantemente y otros en los que, aún varía, pero con menos sobresaltos.

Uno de los resultados más importantes de este trabajo fue demostrar que: el mercado informal de divisas cubano es ineficiente. Es decir, los precios no incorporan de inmediato toda la información disponible. Eso implica que, en teoría, se pueden diseñar estrategias para obtener beneficios aprovechando esas ineficiencias.

Para probar esto último, entrenamos una red neuronal especializada (GRU) capaz de anticipar la tasa de cambio con varios días de antelación. Durante momentos críticos, como eventos de “overshooting” del mercado en 2023, el modelo predijo con acierto la saturación de la subida del dólar y su posterior descenso.

Más recientemente, se dio un paso más ambicioso: modelamos al mercado cambiario cubano como un Libro de Órdenes Límite (Limit Order Book). Esto permitió estimar su liquidez, su profundidad y simular la acción de “creadores de mercado (Market Makers)” capaces los estabilizar precios, elevar la liquidez y, al mismo tiempo, generar beneficios.

El objetivo de este trabajo nunca fue decir “a cuánto está el dólar”. Como en otros proyectos desarrollados en nuestro centro, se trata en primer lugar de comprender un problema complejo y generar herramientas para eso. Pero, en este caso se trata también de, partiendo de esa comprensión, empezar a pensar como construir un mercado más transparente, mejor regulado y, en última instancia, más justo.

Bibliografía:

1- A. García-Figal, A. Lage-Castellanos, D. Amaro and R. Mulet, On the Efficiency of the Informal Currency Markets: The case of the Cuban Peso, Computational Economics 65, 2317-2350 (2025)

2- A. García-Figal, C. Lage-Codorniu, M. Garcia-Borroto, R. Mulet and A. Lage-Castellanos, Learning the Cuban informal currency market, Enviado a publicar

3- A. García-Figal, A. Lage-Castellanos and R. Mulet, Looking into informal currency markets as Limit Order Books: impact of market makers, Enviado a publicar, arXiv:2503.03858

Supongo hayan tenido en cuenta el efecto de las páginas más populares en este comportamiento (Ej: Eltoque, etc), aunque no veo comentario al respecto. Amén de todos los problemas macro y micro que influyen en la inflación cabalgante, una página visualmente bien diseñada, variada en temas, y principalmente mostrando con un supuesto rigor académico su modo de análisis (disculpen mi ignorancia, pero modo no verificable), logró posicionarse en esta área. Esto le garantizó un creciente número de seguidores. Una vez logrado ese objetivo, la manipulación sería bien fácil. Disculpen nuevamente, pero no me queda la menor duda de que debilitar la moneda nacional era un objetivo desde sus inicios. También pienso que se han hecho de un buen capital con estas manipulaciones.