Los diputados de la Comisión de los Servicios, recibieron este martes, durante las reuniones de trabajo del Segundo Periodo Ordinario de Sesiones de la X Legislatura, información detallada sobre el resultado de comprobación de la utilización del comercio electrónico en el país.

El Dr. Raydel Montesino, rector de la Universidad de Ciencias Informáticas (UCI) y diputado por el municipio Playa, explicó que según la definición que contempla el Decreto Ley 370/2018 sobre la Informatización de la Sociedad en Cuba, “el comercio electrónico es la actividad comercial que se desarrolla mediante la utilización de las TIC que comprende promoción, negociación de precios y condiciones de contratación, facturación y pago, entrega de bienes o servicios; así como servicios de posventa, entre otros.

“Es una definición amplia que aborda varios elementos, pero realmente hay que decir, que los indicadores que hemos visto y el enfoque que se le ha dado en Cuba en los últimos años, tiene un marcado camino hacia los pagos electrónicos.

“Datos suministrados por el Ministerio de Comunicación, muestran que ya existen 7,11 millones de usuarios de las plataformas Transfermovil y Enzona. Eso pone a la población en excelentes condiciones para realizar estos pagos y utilizar el comercio electrónico”.

Por su parte, información del Ministerio de Comercio Interior (MINCIN) mostró el despliegue que han tenido los canales del pago electrónico en el comercio minorista, concretamente en instalaciones (no solo de ese ministerio) que los tienen habilitados estos canales de pago a partir de las plataformas Transfermovil y Enzona.

“Eso significa que de más de 26 mil establecimientos que atiende el MINCIN (datos obtenidos al cierre de noviembre), el 77 por ciento de ellos ya tenía esta condición.

“Lo mismo sucede con los ministerios del Turismo con un 89 por ciento de sus centros, en el de la Industria Alimentaria (88) y en el de la Agricultura (12 por ciento), entre otros.

“Eso nos da que alrededor del 70 por ciento de las instalaciones que se dedican al comercio minorista de bienes o servicios, ya poseen habilitadas las opciones de pago electrónico por nuestras pasarelas”.

Sin embargo, alertó el diputado, aunque esto es un indicador muy importante, constituye solo el primer paso para que cualquier ciudadano pueda pagar, y no es suficiente.

Asimismo, expuso que los avances no se evidencian igual en todas las provincias, y destacó como positivo lo realizado en Cienfuegos, Pinar del Río, Villa Clara y Sancti Spíritus (en ese orden).

Al referirse a la habilitación de canales de pago en los establecimientos de comercio del sector no estatal, reveló que alrededor del 42 por ciento no permitía ninguna posibilidad de pago electrónico y en aquellos lugares donde esto se hacía, no era a través de cuentas fiscales sino con cuentas personales.

Un dato importante referido a la comercialización de servicios por vía electrónica, es el pago de la telefonía, la electricidad y el agua. En ese sentido subrayó el avance en cada uno de estos apartados, en relación con 2021.

“En el caso del pago de la telefonía, progresamos de un 52 por ciento en 2021 a un 88 por ciento en septiembre de 2023. Lo mismo sucede con la electricidad (de 30 a 59 por ciento) y el agua (de 4,6 a 7,5)”.

Entre las dificultades encontradas durante el ejercicio de comprobación, el Dr. Raydel Montesino resaltó las irregularidades en el funcionamiento del pago electrónico (por diferentes motivos), atrasos en la contratación y activación de los códigos QR, deficiente aplicación de incentivos a los trabajadores de comercio y la negativa de los actores económicos no estatales para recibir el pago por esos canales, entre otras.

En cuanto a los resultados expuestos, Jorge Luis Perdomo Di-Lella, viceprimer ministro de Cuba, aclaró que lo establecido por el Ministerio de Comercio Interior no es que los pagos electrónicos sean obligados, sino que quien oferta un servicio tiene la obligación de tener ese canal activado para la población.

En ese sentido Perdomo Di-Lella señaló que “no es lo mismo que la única vía sea esa, a que esa sea una vía obligada para proteger a las personas, al que quiera pagar. Ahora, al que diga que no lo pone ¿qué le ocurre?, ¿dónde se denuncia?, ¿qué experiencia hay de eso?, ¿qué opinión tiene el ministerio (de Comercio Interior) de eso? Porque es algo que está pasando hoy.

A estas interrogantes, Betsy Díaz Velázquez, ministra de Comercio Interior dijo que “aunque el informe de la Comisión apunta más a los pagos electrónicos, vale la pena abordar el comercio electrónico”.

De igual forma, manifestó que desde el 2018 existe un grupo de trabajo compuesto por instituciones y organismos, a partir del proceso de Informatización de la Sociedad, que se reúne todos los meses para desarrollar el comercio electrónico en Cuba.

Sin embargo, apunta la titular del MINCIN que “hoy se hace más comercio electrónico informal e ilegal por WhatsApp, por Facebook que lo que han hecho las empresas estatales y las propias entidades.

“Recientemente, a partir de la norma de la bancarización se emitió la Resolución 93/2023 (en vigor) que tiene como término que los nuevos negocios, una vez creados, tienen 30 días para establecer el acceso a canales de pagos electrónicos. Esto es común para personas naturales y jurídicas que realicen actividad de comercio (sea un carretillero o un mercado agropecuario).

“Y establece que los negocios que ya funcionaban (que hagan actividades sujetas a inscripción en el Registro comercial), tienen hasta el dos de febrero de 2024”.

En caso de incumplir lo establecido, la ministra aclaró que podrían sufrir una paralización de la actividad, suspensión del registro, decomiso, entre otras acciones.

“Por tanto, hasta el dos de febrero las entidades que ya tenían licencias comerciales tienen que demostrar que le garantizan el acceso a la población a canales de pagos electrónicos.

“Cuál es el combate que nos queda, seguir comunicando e incrementando la cultura en este sentido”, manifestó Betsy Díaz Velázquez, ministra de Comercio Interior.

Bancarización: la gran incomprendida

Según dijo Joaquín Alonso, ministro presidente del Banco Central de Cuba, en la Comisión de Asuntos Económicos durante las sesiones de trabajo de este martes, “para hablar de bancarización también debemos hacerlo de otras formas de pago que no incluyen el efectivo.

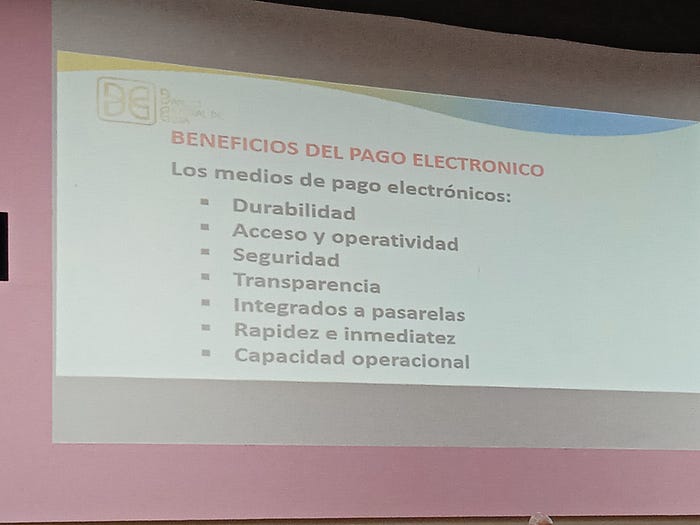

“En este caso podemos citar los cheques, letras domiciliadas, orden de cobro, tarjeta de débito, transferencias bancarias y cartas de crédito.

“Igualmente cuando hablamos de bancarización en Cuba estamos pensando en bancarización de operaciones. Que se usen los medios de pagos electrónico u otros que existen, pero que también que se emplee el efectivo (nunca se ha renunciado a este).

“Sin embargo, la bancarización es necesaria porque el nivel de transacciones de efectivo es muy alto para la economía. La cantidad de dinero que durante estos años ha salido del banco y no ha retornado es de casi 300 mil millones de pesos”.

Al mencionar el respaldo tecnológico necesario para llevar este proceso a cabo, subrayó que “ninguna medida se toma sin tener la garantía de que hay la capacidad para hacerlo.

“Ahora, tenemos que hacer un proceso de fiscalización popular. En el caso de las terminales de POS (Red de Terminales de punto de venta), a veces llegamos a un comercio y nos dicen que no funciona. No obstante, la población debe saber que tiene todo el derecho de exigir pagar por la vía que desee, tanto en efectivo como usando los medios electrónicos de pago, de acuerdo a las capacidades que haya en cada lugar”.

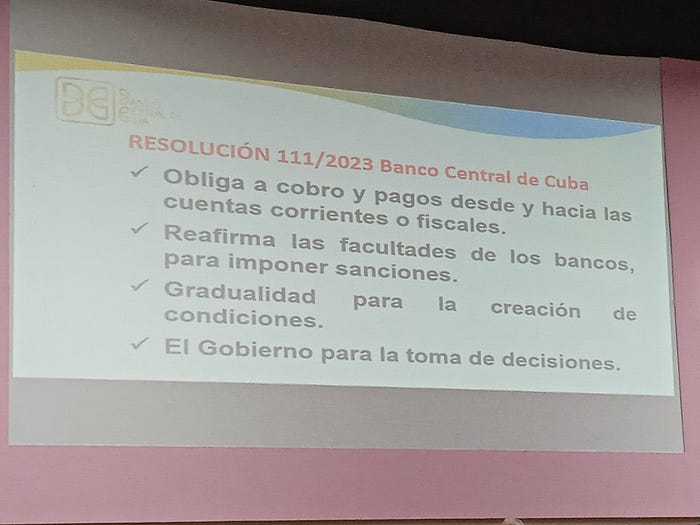

La Resolución 111/2023 del Banco Central, establece que todos los actores económicos (los que venden) están obligados a cumplir estas disposiciones, no la población.

“Hay que decir que el sistema bancario de sus recursos, de sus utilidades, hasta hace unos meses, estimulaba todos los medios de pago electrónico descontando de un dos a un cinco por ciento de la factura, del gasto. Desde que salió la Resolución 111, el banco ha venido aportando un seis por ciento de descuento a la población.

“Significa que cada vez que se abona, sea por un TPV (Terminal de POS) o a través del código QR (pago en línea no transferencia bancaria), el beneficio que se recibe es que, si se tiene que saldar cien pesos, solo se le descuenta 94. Y eso tenemos que exigirlo para poder obtener ese provecho”.

El ministro presidente del Banco Central alertó también que “cuando pagamos a través de un código QR al establecimiento hay un descuento, pero cuando ingresamos ese dinero a la tarjeta del dependiente no lo hay”.

Al mencionar los medios de pago se refirió a las tarjetas de débito, las prepagadas y el monedero electrónico (las tres en moneda nacional y extranjera).

En cuanto a las pasarelas de pago existen la Red de Terminales de punto de venta, Transfermovil, Enzona, la Banca telefónica y la Banca remota y Kiosko.

Interesante articulo . Aprendo algo con cada web todos los días. Siempre es estimulante poder disfrutar el contenido de otros bloggers. Osaría usar algo de tu post en mi web, naturalmente dejare un enlace , si me lo permites. Gracias por compartir.